Inflación en México se desacelera, pero preocupan condiciones internas

De acuerdo con el reporte del Instituto Nacional de Estadística y Geografía (INEGI), el Índice Nacional de Precios al Consumidor (INPC) registró una variación anual (a/a) de 7.12% en la primera quincena de marzo. Con lo que, aunque la inflación alcanzó el menor nivel desde la segunda quincena de enero de 2022, permanece por encima del rango objetivo fijado por el Banco de México, de 3.0% +/- 1 punto porcentual, por casi 25 meses.

Por su parte, la inflación subyacente se desaceleró por tercera quincena consecutiva, periodo en el que pasó de 8.46% a 8.15% de la segunda quincena de enero a la primera de marzo. Con ello, se robustece la idea de que el indicador alcanzó un punto máximo en la primera mitad de noviembre, en 8.66%, y que hacia adelante continuarán los descensos graduales.

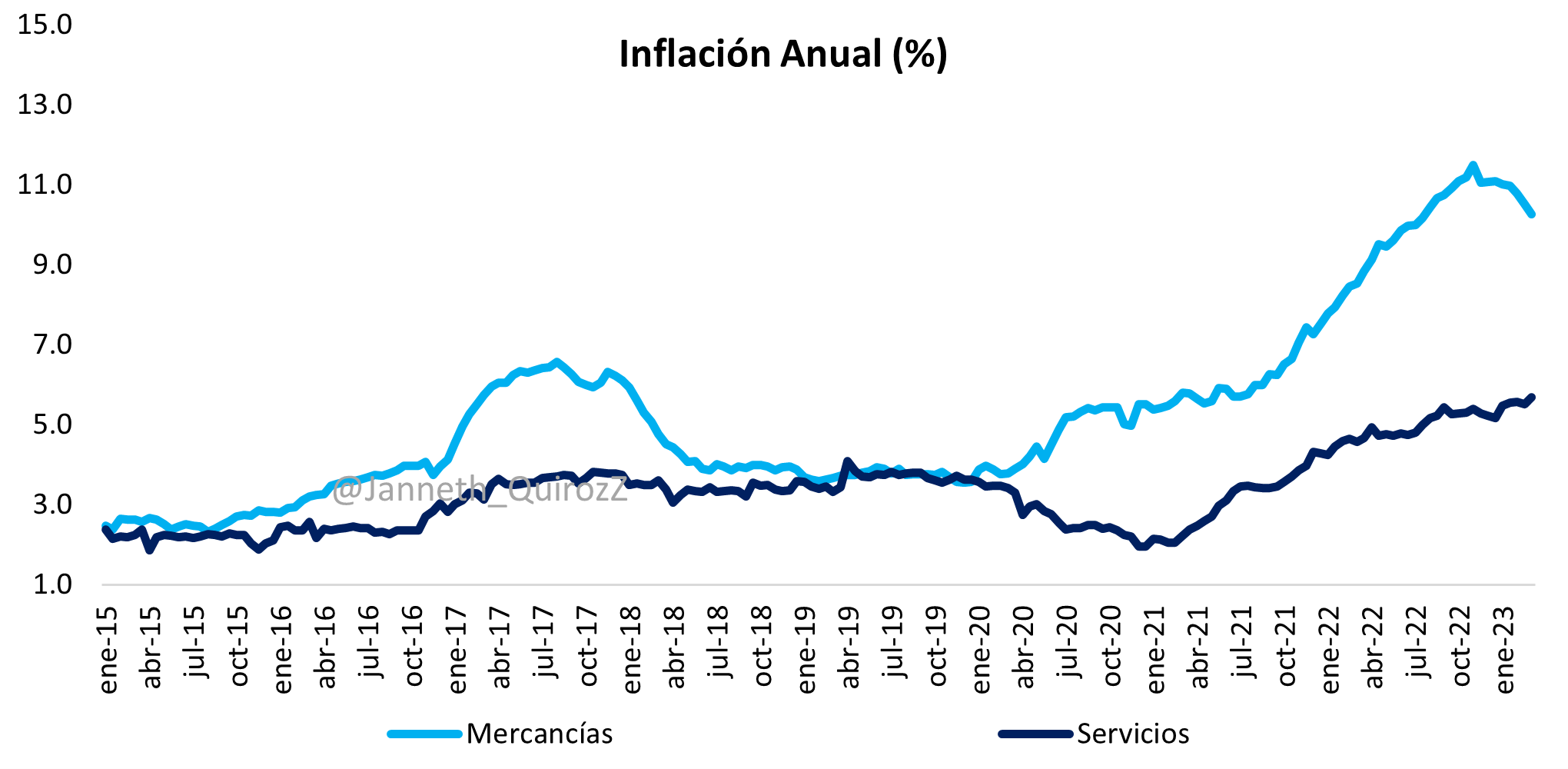

Si bien la inflación subyacente estuvo en línea con lo estimado por el consenso de analistas, no todas son buenas noticias. El descenso reportado se explicó por una desaceleración de la inflación de mercancías, pues la de servicios repuntó.

Los precios de las mercancías, que dependen en buena medida de las condiciones externas, aumentaron 10.26% a tasa anual, lo que implica reducciones por cinco quincenas al hilo, tras haber alcanzado un máximo de 11.50% en la primera mitad de noviembre. Este comportamiento se explica tanto por la desinflación de las mercancías no alimenticias, como de la de alimentos procesados.

Los precios de los genéricos que componen el rubro se han visto beneficiados por varios factores, asociados principalmente a la disolución de los choques de oferta provocados por la pandemia y por la invasión de Rusia a Ucrania. En primer lugar, China anunció el abandono de su estricta política de ‘covid cero’ a finales del año pasado, lo que permitió que las presiones de las cadenas de suministro globales disminuyeran considerablemente en febrero y ya se encuentren por debajo del promedio histórico.

En segundo lugar, los costos de transporte de carga se han reducido hasta niveles de enero del año pasado, gracias a un descenso de los precios de los combustibles. Por ejemplo, los precios internacionales del petróleo presentan una caída de casi 40% a tasa anual. En tercer lugar, la apreciación de peso mexicano ha restado presiones en los precios de bienes importados. Y, finalmente, las alzas de los precios al productor de bienes intermedios de las actividades secundarias se han venido desacelerando desde julio pasado, hasta presentar una deflación de 2.5% en febrero.

Si bien, estos eventos más una base de comparación cada vez más alta, apoyan la expectativa de que la inflación subyacente seguirá una trayectoria a la baja hacia adelante, las presiones en el componente de los servicios implican un freno que está jugando en contra de una reducción más acelerada.

Los precios de los servicios, que depende totalmente de las condiciones internas, están presentando un incremento acelerado en su persistencia, que se define como la capacidad de la inflación para volver a su equilibrio de largo plazo después de sufrir un choque económico, según Banco de México, debido a choques de segundo orden.

La inflación anual de este componente fue de 5.68%, que es nivel más elevado desde la segunda mitad de febrero de 2003. Este comportamiento se explica por presiones en los tres componentes que la integran. Los precios de los servicios de vivienda aumentaron 3.5% a/a, que es el mayor avance desde la segunda mitad de abril del 2009; los de los servicios de educación se incrementaron 4.88%; y, los de ‘otros servicios’ 7.70%, alcanzando el punto más elevado desde la segunda quincena de octubre de 2001.

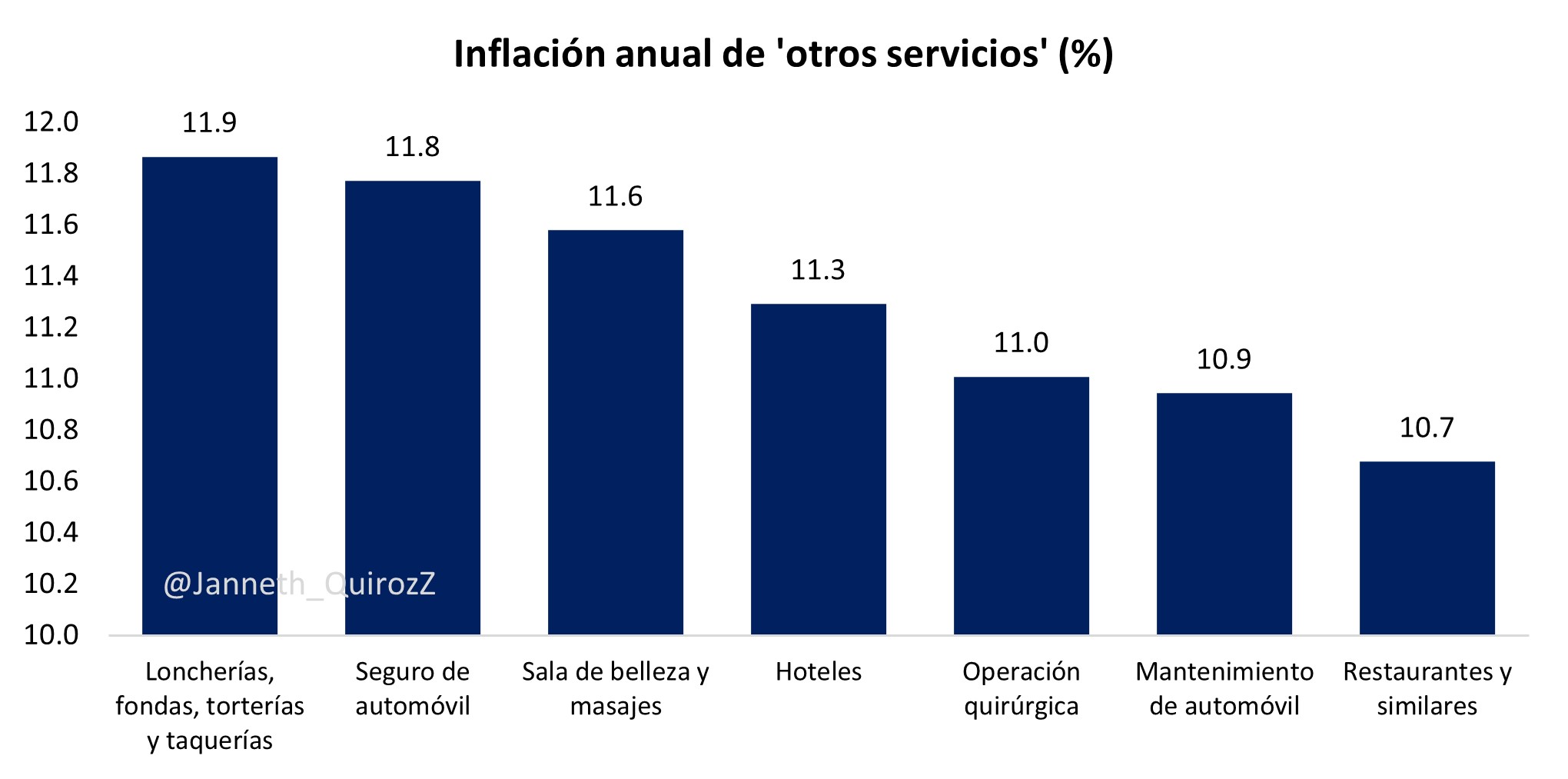

Dentro de la categoría de ‘otros servicios’, 29 de los 35 genéricos que componen la categoría tuvieron una inflación mayor al 4% en la segunda mitad de marzo. Y, peor aún, la inflación de 7 de ellos fue de doble dígito.

Ante lo anterior, resulta inminente que la Junta de Gobierno de Banco de México incrementará su tasa de interés de referencia nuevamente el 30 de marzo, posiblemente en 25 pb, llevando la política monetaria a terreno más restrictivo. También resulta obvio que, aunque el ciclo alcista está próximo a concluir, el banco central mantendrá la tasa de interés terminal estática por un tiempo prolongado dadas las condiciones descritas arriba, con lo que la probabilidad de que se presenten recortes de la tasa de interés durante este año es prácticamente nula.

Janneth Quiroz

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados.

Janneth Quiroz

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados.