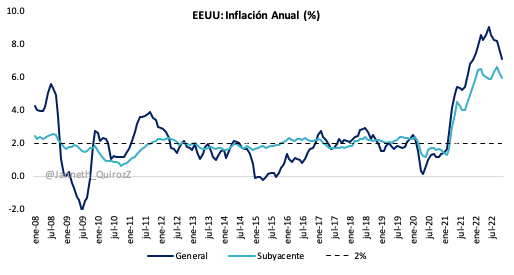

En Estados Unidos la inflación sigue desacelerándose desde el pico de junio

La inflación se convirtió en uno de los factores de principal preocupación en este 2022. Inicialmente, la expectativa de los bancos centrales era que esta sería transitoria y que las elevadas tasas anuales que se presentarían serían fruto de un mero efecto estadístico, producto de una baja base de comparación. Pero, conforme fueron pasando los meses, esta caracterización de transitoriedad fue perdiendo sustento.

Lo que no se consideró fue que los choques de oferta propiciados por la pandemia se extenderían hasta bien entrado este año, en buena medida por la política de ‘cero covid’ implementada por China, y por la invasión de Rusia a Ucrania, lo que interrumpió el envío de materias primas de este último país a Europa, generando una escasez mundial.

Por el lado de la demanda, no se contempló la victoria del actual presidente Joe Biden y que su partido obtendría la mayoría en el Congreso de Estados Unidos, lo que permitió que la política fiscal expansiva se extendiera hasta esta administración. La entrega de estímulos extraordinarios a la población en EEUU hasta marzo de 2021, generó un ingreso excedente que no estuvo acompañado de un incremento de la productividad, lo que propició una serie de distorsiones en la economía más grande del mundo.

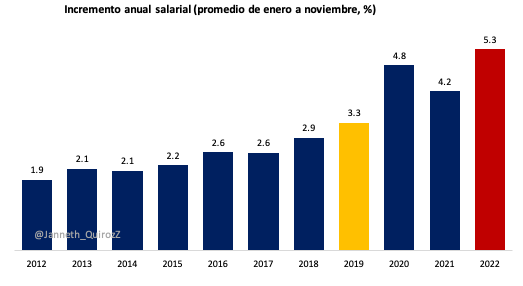

Por ejemplo, el ahorro personal como porcentaje del ingreso personal disponible aumentó a niveles nunca antes visto, lo que a su vez originó que muchas personas no estuvieran dispuestas a emplearse, lo que orilló a las empresas a incrementar el pasado marzo los salarios hasta en 5.6% en términos anuales.

De tal manera que el promedio de los incrementos es de 5.3% de enero a noviembre, muy por encima del 3.3% del mismo periodo de 2019, antes de la pandemia. El incremento acelerado de esta variable podría derivar en una resistencia para que la inflación disminuya rápidamente, lo que podría constituir un riesgo de que se forme un espiral entre salarios y precios.

Fuente: Elaboración propia con información del BLS

Hasta el momento, la inflación anual ha disminuido en los últimos 5 meses, pasó de 9.1% a 7.1% de junio a noviembre, aunque aún supera por mucho el nivel objetivo de 2.0% de la Reserva Federal. Aun así, la inflación de noviembre es la más baja desde diciembre del año pasado y se ubicó por debajo de las previsiones del mercado de 7.3%.

El resultado se explica por la desaceleración de los precios de la energía, que subieron 13.1% a/a en lugar del 17.6% previo, por un menor avance de los costos de la gasolina (+10.1% vs +17.5% previo), fuel oil (+65.7% vs +68.5%) y electricidad (+13.7% vs +14.1%). También se observó una desaceleración en los precios de los alimentos (+10.6% vs +10.9%); mientras que el costo de los automóviles usados y camiones disminuyó 3.3% (+2.0% previo). La inflación subyacente bajó a 6.0%, su nivel más bajo desde el máximo del 6.6% en septiembre.

Fuente: Elaboración propia con información del BLS

En su comparación mensual, la inflación general fue de sólo 0.1%, la mínima en 3 meses, y también por debajo de las previsiones del 0.3%. A su interior, los precios de los alimentos continuaron aumentando, pero el avance mensual del 0.5% fue el más suave desde diciembre de 2021. Mientras que la subyacente se encontró en 0.2%, que es el menor nivel desde agosto de 2021, muy por debajo del 0.5% promedio de los últimos 6 meses. En particular, los precios de los bienes básicos cayeron 0.5%, empatando con la segunda mayor caída desde 1957.

El precio de los servicios aumentó 0.3% m/m, impulsado por los mayores costos de la vivienda. En los próximos meses, estos disminuirán significativamente debido a un fuerte retroceso en la demanda en el sector, lo que le dará un impulso importante a la desinflación del rubro subyacente.

Ante lo anterior, la Reserva Federal tendrá más argumentos para reducir su ritmo de alzas de la tasa de fondos federales a partir de diciembre. Tras cuatro incrementos históricos de 75 puntos base (pb), el aumento de la última decisión del año será de 50 pb, con lo que el rango objetivo será de 4.25% - 4.50%. Las proyecciones del diagrama de puntos probablemente presentarán una tasa de interés terminal de alrededor del 5.25%, mucho más alta que la tasa del 4.63% prevista en las proyecciones de septiembre. Mientras se buscan pistas para determinar si el movimiento del 01 de febrero será de +50 pb o de +25.

Además, el presidente del Fed, Jerome Powell, enfatizará que la historia advierte fuertemente contra la flexibilización prematura de la política monetaria e insistirá en la necesidad de mantenerla en un nivel restrictivo durante algún tiempo para reducir la inflación hacia el objetivo del 2.0%. Esto propiciará reajustes de las actuales apuestas de los mercados de al menos dos recortes de la tasa de interés de 25 puntos básicos en la segunda mitad de 2023.

Janneth Quiroz

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados.

Janneth Quiroz

Janneth Quiroz Zamora es Economista y Financiera por profesión y pasatiempo. Cuenta con más de 15 años de experiencia analizando la coyuntura mundial y local de los mercados.