La hacienda pública y las tasas de interés

El pasado jueves 21 de marzo el Banco de México dio a conocer su decisión de política monetaria de reducir en 25 puntos base su tasa de referencia para ubicarla en 11%. Se advierte que con ello la tasa real ex-ante de corto plazo disminuyó desde un nivel de 7.4%, lo que para algunos es un relajamiento de la postura supuestamente restrictiva de política monetaria.

Este movimiento ha sido bienvenido por algunos acusando tres razones: (i) la tasa de interés real ex-ante de corto plazo es elevada (7% con base en la mediana de las expectativas de inflación de la encuesta de Citibanamex del 20 de marzo), (ii) las elevadas tasas de interés de mediano y largo plazo en el sistema financiero y, (iii) el oneroso costo de servicio de la deuda pública.

El culpable de las elevadas tasas de interés no era el Banco de México, sino la Secretaría de Hacienda y Crédito Público. Expongo las razones.

La tasa Banxico y las tasas de interés de corto plazo

La tasa de interés objetivo del Banco de México es un objetivo operacional de la política monetaria que corresponde a la tasa de fondeo interbancario entre préstamos a un día. Este objetivo operacional actúa fundamentalmente como una señal a los mercados financieros, pero su efecto sobre la economía y el resto de las tasas de interés a mayores plazos es limitado y opera con un rezago importante en los mercados financieros. En el mejor de los casos su mayor incidencia recae en los rendimientos de activos con vencimiento (o duración) de hasta un año. Por ejemplo, las tasas de interés de los Certificados de la Tesorería de la Federación a 28 días, 90 días, 180 días y 360 días.

La curva de rendimientos las tasas de interés a plazos medianos y largos reflejan, entre otros factores, las expectativas sobre los movimientos esperados en el futuro de las tasas de interés del banco central en el corto plazo. Así, por ejemplo, si el mercado espera un ciclo alcista o descendente de las tasas de interés del banco central, las tasas de interés promedio a todos los plazos incorporan en un horizonte de tiempo relativamente corto (digamos ocho trimestres - dos años) las expectativas de los movimientos en las tasas de interés del banco central.

La tasa Banxico y las tasas de interés de mediano y largo plazo

Resulta ingenuo pensar que las tasas de interés de fondeo interbancario a un día del Banco de México inciden sobre las tasas de interés de mercado de instrumentos con vencimiento o duración a plazos medios o largos (5, 10 y 30 años). Estas tasas de interés generalmente reflejan consideraciones ajenas a la política monetaria. Resulta interesante que según la encuesta de expectativas de Citibanamex los analistas anticipan que la mediana de sus proyecciones de inflación permanecerá por encima de la meta de inflación de 3% en los próximos 12 meses (4%), en diciembre de 2024 (4.10%), en diciembre de 2025 (3.71%) y en el promedio de la tasa de inflación para el periodo 2026-2030 (3.6%). Algo similar se observa en las expectativas de inflación subyacente.

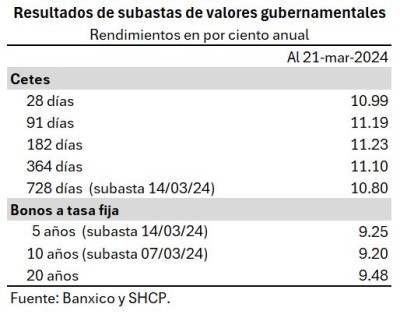

Si bien estas expectativas de inflación suponen un descenso de la inflación en el futuro no justifican las tasas de interés de las subastas de valores gubernamentales (deuda pública) que el Banco de México en su carácter de agente financiero del gobierno para plazos de 5 y hasta 30 años. Como se aprecia en el siguiente cuadro, en la última subasta de valores gubernamentales las tasas de interés de valores gubernamentales se ubicaron en niveles extraordinariamente elevadas.

Al respecto, destaca que las tasas de interés de mediano y largo plazo de los instrumentos de renta fija a plazos de 5 a 20 años están muy por encima de las expectativas de inflación de largo plazo si se da por descontado que los próximos 5, 10 y 20 años el Banco de México habrá logrado que la inflación anual promedio se encuentre en niveles cercanos a la inflación objetivo de 3%), de tal forma que es difícil atribuir las elevadas tasas de interés a mediano y largo plazos a la política monetaria del banco central.

Las tasas de interés y las expectativas de crecimiento económico

Un factor que podría explicar tasas de interés relativamente elevadas en el mediano y largo plazo sería la perspectiva de que la economía mostrará en el futuro un crecimiento alto y vigoroso por un periodo prolongado en la próxima década. De ser este el caso, el nivel actual de las tasas de interés de mediano y largo plazo supondría un crecimiento económico promedio de 3 y 5% anual en los próximos 5 a 20 años. En mi opinión, las estimaciones de crecimiento potencial para la economía mexicana no sugieren que este sea el caso.

Las tasas de interés y las tasas de interés externas

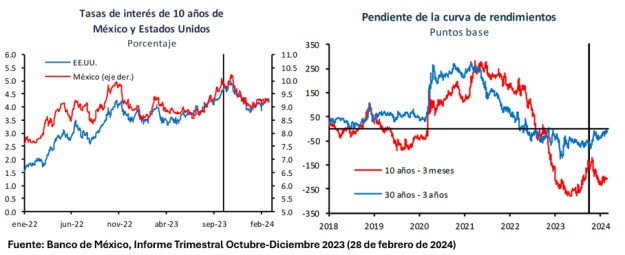

Otro factor que explicaría las tasas de interés elevadas de largo plazo son las tasas de interés internacionales, algo que ha sido mencionado por la Secretaría de Hacienda y Crédito Público (SHCP) en su más reciente Informe sobre las Finanzas Públicas. Al respecto, en su Informe Trimestral del 28 de febrero correspondiente al último trimestre de 2023, el Banco de México menciona que las tasas de interés de largo plazo en México y Estados Unidos siguieron una dinámica similar durante ese trimestre, como se muestra en el panel izquierdo del siguiente gráfico.

Si bien la evolución de ambos indicadores ha sido similar, destaca que, a pesar de la reducción en el diferencial de tasas a 10 años, este diferencial aún supera 450 puntos base. Este diferencial es un indicador del riesgo país y se encuentra en sus niveles más elevados desde la crisis de 1994-95.

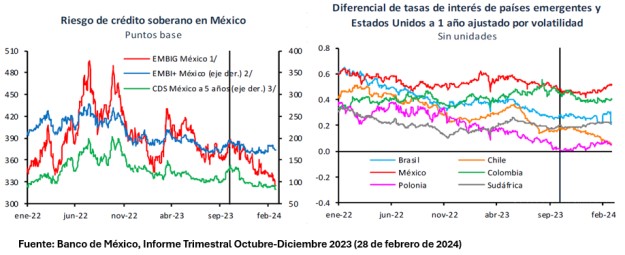

Ambos paneles son prueba fehaciente de que los inversionistas perciben un riesgo soberano (riesgo México) importante sobre la capacidad del Gobierno Federal para honrar el servicio y pago de la deuda pública u otros tipos de riesgos como la situación actual de las finanzas públicas o riesgos de mercado como podría ser una depreciación del peso en el futuro.

En otras palabras, las tasas de interés elevadas sobre la deuda pública apoyan la hipótesis de que el Gobierno Federal enfrenta dificultades para refinanciar su deuda en los mercados financieros internacionales, o que la situación de las finanzas públicas es percibida por los inversionistas como vulnerable o insostenible en el mediano o largo plazo o que las perspectivas de crecimiento económico a futuro no son halagüeñas.

En el último Informe trimestral de Banco de México, se presentan algunos indicadores alternativos que confirman la percepción de riesgo soberano de los inversionistas (panel izquierdo del siguiente gráfico). Más aún, México sale mal parado en un comparativo internacional frente a otros países de América Latina (panel derecho).

Las tasas de interés del crédito bancario a hogares y empresas

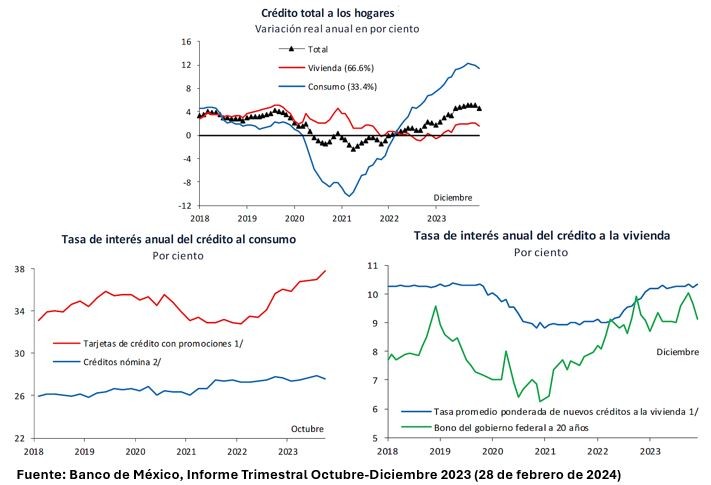

Por último, el crédito de la banca comercial al sector privado sigue creciendo a tasas positivas a pesar del elevado costo del crédito (siguiente cuadro). El crédito al consumo de los hogares se caracteriza por una fuerte expansión en términos reales, a pesar de que las tasas de interés de tarjetas de crédito y de préstamos de nómina son elevadas. Asimismo, se advierte que las tasas de interés del crédito a la vivienda se ha incrementado como resultado de las presiones alcistas de las emisiones de deuda pública a 20 años.

A manera de conclusión

Las elevadas tasas de interés y el alto costo del crédito bancario son el resultado de las altas tasas de interés de los valores gubernamentales, y no tanto de la tasa de interés de referencia del Banco de México.

En mi opinión, el costo financiero de la deuda pública puede atribuirse a las elevadas tasas de interés que requiere el gobierno para financiar sus necesidades de financiamiento. En otras palabras, el culpable del costo del servicio de la deuda público es el propio Gobierno Federal por su elevado endeudamiento y la mayor prima de riesgo que los inversionistas están demandando para financiar el déficit público. A su vez, esto encarece el costo del crédito bancario para los hogares y las empresas.

En su último Informe Sobre la Finanzas Públicas, la SHCP reportó que las necesidades de financiamiento del sector público (RFSP) registraron en 2023 un déficit de 1 billón 363 mil 46 millones de pesos, los cuales se mantuvieron constantes como proporción del PIB en 4.3% en relación con el año anterior (0.2 puntos porcentuales del PIB por encima del presupuesto aprobado). En 2023 el saldo de los RFSP representó 46.8% del PIB. Por otra parte, el balance presupuestario primario del sector público (la diferencia entre los ingresos totales y los gastos distintos al costo financiero) registró un modesto déficit de 34 mil 514 millones de pesos, equivalente a 0.1% del PIB.

Por lo que hace al presupuesto aprobado para 2024, se contempla una ampliación de déficit financiero (RFSP) de 4.3% a 5.4% del PIB, con un endeudamiento de casi 2 billones de pesos, y un aumento significativo del déficit primario de 1.2% del PIB. Con ello, la estimación oficial del saldo de los RFSP para el cierre de 2024 es de 48.8% del PIB.

Todo lo anterior, pone de manifiesto que la principal causa de las elevadas tasas de interés es la ausencia de disciplina fiscal y no la política monetaria del Banco de México, como algunos han pretendido hacernos creer. En otras palabras, el culpable del alto costo financiero de la deuda pública son el endeudamiento y la expansión del gasto del propio sector público.

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).

Abraham Vela Dib

Economista por el Tecnológico de Monterrey, maestro en Economía por el Colegio de México y doctor en Economía por la Universidad de California en Los Ángeles. Fue presidente de la Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) desde 2018 hasta 2021. Antes, trabajó en el Banco de México y la Secretaría de Hacienda y Crédito Público. Actualmente es profesor en el Instituto Tecnológico Autónomo de México (ITAM).