Las elecciones y el tipo de cambio

Ya que estamos hablando de elecciones y sus diferentes repercusiones, es importante hacer algunos comentarios sobre el efecto que pudiera tener sobre la divisa mexicana.

El tipo de cambio no es más que el precio de un activo. En este caso en particular, el de una moneda en términos de otra. La cotización que estamos muy acostumbrados a oír es el precio de un dólar en términos de pesos mexicanos (i.e. 17.03 pesos por dólar). Como cualquier precio de un activo, su nivel está influenciado por las expectativas relacionadas con diferentes factores, como la balanza de pagos, la inversión extranjera directa, los niveles de deuda soberana, la calificación crediticia, los diferenciales de tasa y, por supuesto, por temas políticos.

Estos últimos normalmente tienen que ver con posibles cambios en el clima de inversión derivados de un cambio en la estrategia o en la política aplicada por un gobierno -para bien o para mal-, resultado, por ejemplo, de unas elecciones o de un cambio de administración. En México, uno de los factores que sabemos que casi con seguridad van a influir en el tipo de cambio este año serán las elecciones que tendrán lugar tanto en el país como en Estados Unidos.

Desde el año pasado, el nivel de la divisa se discute en prácticamente todos los foros. Los argumentos giran alrededor de su valuación: Si está muy apreciada, si los niveles son sostenibles o no, y cuáles son las razones para que se mantenga alrededor de los 17 pesos por dólar. Para este año, el consenso de analistas (según la encuesta de Citibanamex del 6 de febrero) ubica al tipo de cambio en 18.50 pesos por dólar, mientras que, para 2025, en 19.20. Estas cifras implican una depreciación del 8.6% con respecto a los niveles actuales (17.03 pesos por dólar) y una depreciación acumulada de 12.7%.

¿Son estos niveles de depreciación razonables? ¿Qué es lo que explica la expectativa de una depreciación?

Desde luego, la dirección que se espera que tome el tipo de cambio es razonable desde dos puntos de vista. El primero es el diferencial de tasas entre Estados Unidos y México, lo que probablemente tenga mucho que ver con el nivel actual del tipo de cambio, y que es posible que se reduzca dependiendo de cuándo, qué tanto y a qué velocidad bajen tasas los bancos centrales de ambos países.

Actualmente, este diferencial de tasas es de 600 puntos base, derivado de que la tasa de referencia de Banxico está en 11.25% y la de la Fed está en 5.25%. Recordemos que durante la pandemia este diferencial fue nada más 375 puntos base. Actualmente, la expectativa del mercado es que Banxico reducirá la tasa en 25 puntos base en la reunión del próximo 21 de marzo, mientras que los futuros de tasas de la Fed incorporan los primeros recortes unos meses más tarde. La mera expectativa de una reducción del diferencial no parece estar afectando de sobre manera al peso, al menos, por el momento.

El segundo factor que explicaría una depreciación de la moneda en 2024 son las elecciones en México. En mi artículo anterior, hablamos de los números en estas elecciones, en donde confluyen poco menos de 20 mil cargos de elección popular.

Como dije al principio de este artículo, el posible cambio de clima de inversión que conlleva una elección tiene influencia sobre el tipo de cambio. En este momento, cualquiera que sea el resultado de la elección, es visto como favorable para los inversionistas, ya que consideran que no habrá un cambio radical de dirección y tienen una perspectiva optimista para la economía mexicana.

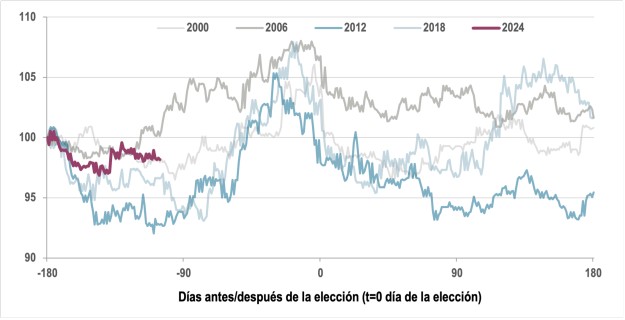

No obstante, lo cierto es que, las elecciones, por más fluidas que sean, generan volatilidad en los mercados financieros, lo que es capturado particularmente por el tipo de cambio. De hecho, el comportamiento de la moneda mexicana en el período de 180 días antes y 180 días después de la elección durante los últimos cuatro períodos electorales sigue un patrón similar: durante 90 días antes del día de la elección el peso se presiona para luego regresar a los niveles que tenía 6 meses antes o inclusive más bajos, como fue el caso del 2012 en el que el tipo de cambio llegó a niveles de 14.38 pesos por dólar (arriba 5.34%) en los treinta días previos a la elección para ubicarse en 13 pesos por dólar, seis meses después.

Este comportamiento se explicó porque la elección de Peña Nieto generó lo que se denominó el “Mexico Moment”, dada la agresiva agenda de reformas que la nueva administración planteaba. Solamente en la elección del 2006, la divisa se mantuvo por encima del nivel que tenía previo a la elección y fue precisamente porque en esa ocasión, el Tribunal Federal Electoral tardó un par de meses en entregar a Felipe Calderón su constancia de presidente electo, ante las dudas que había planteado su contrincante y actual presidente, Andrés Manuel López Obrador.

Comportamiento del peso mexicano durante períodos electorales

Índice t-180=100

Fuente: Bloomberg

El peso se deprecia con las elecciones, ¿qué tanto es tantito?

La evidencia parece sugerir que durante las elecciones la moneda se deprecia. He recibido últimamente muchas preguntas sobre si vamos a llegar a los 20 pesos por dólar o más arriba. La verdad es que es difícil saberlo, pero si el proceso electoral sigue siendo relativamente fluido, no tenemos por qué pensar en estos niveles.

Para determinar el nivel al cual puede llegar es bien importante saber cuál es el punto de partida de nuestra estimación. En promedio en las últimas cuatro elecciones el tipo de cambio se ha depreciado alrededor de 6.8% del nivel que tenía seis meses antes del día de la elección. En este caso, el nivel correspondiente es de 17.39 pesos por dólar (al 5 de diciembre). Si tomamos la depreciación promedio, estamos hablando de un nivel de alrededor de 18.60 antes de la elección, un poco por arriba de la expectativa de los analistas.

El factor Trump

Otro de los argumentos que se están oyendo cada vez más, y que argumentan a favor de una depreciación del tipo de cambio, es que la elección en Estados Unidos estará centrada en los temas relacionados con México y que una posible reelección de Donald J. Trump podría traer consigo una depreciación del tipo de cambio, tal y como ocurrió cuando fue electo en noviembre de 2016.

En aquella ocasión el peso se depreció durante los seis meses previos a la elección (alrededor de 10.6%), pero el impacto principal sobre la moneda vino después cuando, durante el período de transición y en los primeros meses de su mandato, Trump cumplió con su promesa de hacer una renegociación del tratado del libre comercio, amenazando incluso con retirar a Estados Unidos del acuerdo. En su peor momento el peso mexicano tocó prácticamente los 22 pesos por dólar, lo cual implicó una depreciación de 22% con respecto a los niveles que se tenían 6 meses antes.

Considero que el riesgo de la elección en Estados Unidos es acotado por esta razón, a pesar de que todo parece indicar que Trump estará en la boleta y tiene buenas oportunidades de resultar elegido. Entre otros, el tratado que él mismo negoció está en vigor con cláusulas específicas para hacer cambios cada 6 años (sunset clause) lo que quiere decir que este riesgo más bien lo tendríamos que incorporar en dos años, en todo caso. Ahora, no podemos descartar las consecuencias que una nueva presidencia de Trump pudiera tener sobre la situación geopolítica global lo que se pudiera traducir en una nueva ola de volatilidad en los mercados financieros en general y sobre el peso mexicano en particular.

Entonces ¿hay riesgo o no para el tipo de cambio por las elecciones?

La respuesta corta a esta pregunta es que sí, hay riesgo. No obstante, es un riesgo acotado en las condiciones y el contexto que estamos viviendo actualmente. Lo más importante es que, de ocurrir, el ajuste tenga lugar de manera ordenada sin que provoque disrupciones en otros mercados o provoque desequilibrios en las cuentas externas o las públicas.

Un régimen de tipo de cambio flexible, como el que tenemos, permite este ajuste ordenado y, precisamente, ayuda a absorber el posible impacto negativo sobre la economía real.

Delia Paredes Mier

Delia Paredes apoya la toma de decisiones a inversionistas internacionales, líderes empresariales y gestores de activos a través del análisis económico desde hace casi 20 años. Es socia en TransEconomics, firma que brinda servicios de planificación patrimonial y gestiona activos alternativos. Asimismo, también es docente en la Universidad de Anáhuac y en el Tec de Monterrey. También es miembro del Comité de Estudios Económicos en el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y del Consejo Mexicano de Asuntos Internacionales (COMEXI). Delia Paredes es Maestra en Economía London School of Economics (LSE).

Delia Paredes Mier

Delia Paredes apoya la toma de decisiones a inversionistas internacionales, líderes empresariales y gestores de activos a través del análisis económico desde hace casi 20 años. Es socia en TransEconomics, firma que brinda servicios de planificación patrimonial y gestiona activos alternativos. Asimismo, también es docente en la Universidad de Anáhuac y en el Tec de Monterrey. También es miembro del Comité de Estudios Económicos en el Instituto Mexicano de Ejecutivos de Finanzas (IMEF) y del Consejo Mexicano de Asuntos Internacionales (COMEXI). Delia Paredes es Maestra en Economía London School of Economics (LSE).