Cuando se aprobó la reforma fiscal en 2013, para entrar en vigor en 2014, muchos analistas (un servidor entre ellos) levantamos la voz para criticarla.

En aquél entonces se dijo que era una reforma que no era pro-crecimiento y que ignoraba el entorno internacional1.

Me gustaría retomar el tema de entorno internacional. Desde la caída del muro de Berlín y con la formación de nuevos países independientes en toda Europa del Este, se inició una competencia por disminuir las tasas de impuestos corporativos (en México el ISR-personas morales) en el mundo.

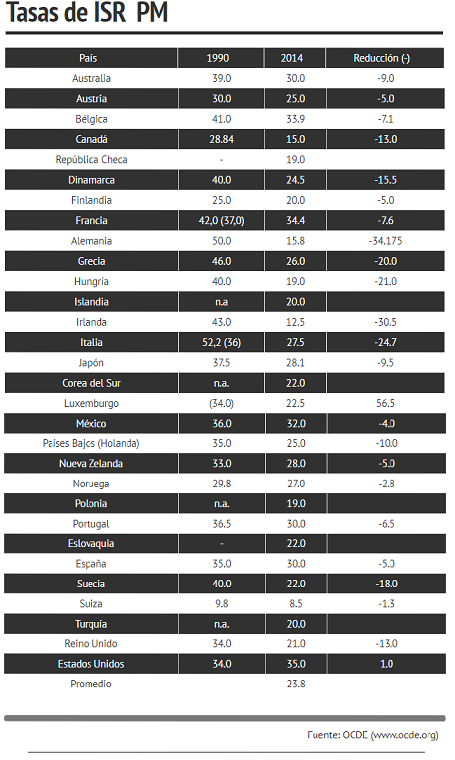

El motivo de ello es que los emergentes como la República Checa, Hungría, Irlanda, Polonia y Eslovaquia, entre muchos otros, habían rebajado sus tasas de manera abrupta hacia mediados de la década de 1990, como se observa en el cuadro de abajo.

Ante esto, muchas empresas de los países industrializados “mudaron” sus domicilios fiscales hacia los países con tasas bajas. Como reacción, las naciones más avanzadas no tuvieron alternativa que reducir sus gravámenes corporativos para no perder competitividad y evitar así el adelgazamiento de sus bases gravables.

Observe en el cuadro cómo Alemania reduce sus ISR-PM de 50% a 15.8%, una disminución de poco más de 34 puntos porcentuales! Por su parte, Canadá lo redujo en 13%, y así en varios países.

Te puede interesar: Impuestos, principal obstáculo para hacer negocios en México, 1 de noviembre de 2017.

En otras palabras, los países del mundo han tenido que reducir sus tasas debido a que las empresas estaban trasladando sus matrices a otros países. Por otra parte, se argumentaba que en EU, nuestro principal socio comercial, eso no había pasado y que por eso en México no tenía que ocurrir. Pero en ese país desde hace algunos años esa posibilidad se discutía reiteradamente (con oposición de los demócratas).

Solo considere que el 26 de agosto de 2014 la empresa Burger King anunció que compraría la cadena Tom Horton de Canadá, acción que le permitiría trasladar su matriz a ese país, donde la tasa de ISRPM es de 15 por ciento, con lo que se estima ahorraría 8.1 mil millones de dólares americanos en pago anual de impuestos.

Más aún, el 26 de septiembre de 2014 el prestigiado diario The New York Times reportó que el traslado de las matrices de empresas transnacionales americanas a otros países había ocasionado pérdidas al tesoro norteamericano de billones de dólares2.

A pesar de ser uno de los países donde la tasa de evasión es de las más bajas de mundo (se calcula en aproximadamente 17%), la elusión tomó un nuevo brío en estas compañías que consideran que la tasa norteamericana era muy alta.

Otro ejemplo, la empresa Amazon es todavía hoy investigada por el uso de precios de transferencia, pero todo indica que los instrumentos que ha utilizado (la ingeniería tributaria) es legal3, de aquí que Trump argumentara que era necesaria una amnistía si regresaban sus matrices a territorio americano.

Finalmente, la empresa Apple se benefició enormemente con operaciones en Irlanda4. Por ello, era solo cuestión de tiempo que los republicanos ganaran esta batalla.

Te puede interesar: Reformas Fiscales: la de Trump contra la mexicana de 2014, 21 de febrero de 2017.

Y esto fue precisamente la miopía de nuestras autoridades fiscales y nuestro Congreso en 2013. En todo el mundo estaba pasando, y había constantes amagos para reducir tasa por parte de nuestro vecino del norte.

Solo en la mente de nuestro secretario de hacienda de entonces eso no iba a pasar. Ello ya ocurrió, y el gobierno de Peña Nieto nos deja en una posición muy incómoda para enfrentar este hecho.

Si de por sí la depreciación del tipo de cambio se había dado en buena parte por la indisciplina financiera de esta administración y no por Trump (ver mi contribución en este espacio del 5 de diciembre de 2016), la reciente volatilidad tiene su origen en la reforma hacendaria de 2014. Hubo ceguera.

México necesita también la rendición de cuentas de actuación, y no sólo de uso de recursos públicos.

1Fausto Hernández. “Reforma Hacendaria 2014” Periódico Reforma. Viernes 13 de septiembre de 2013. Las tesis de este artículo periodístico se elaboran más ampliamente en Fausto Hernández. “La Reforma Hacendaria 2014”. En Análisis y Controversias sobre las actuales reformas estructurales. Compilado por Pascual García de Alba, María Elvira Buelna y Lucino Gutiérrez. Editado por la Universidad Autónoma Metropolitana/Porrúa. 2016.

2Made in USA but Banked Overseas in Low-Tax Nations, The New York Times, B1-B2, September 26, 2014.

3Amazon probe steps up tax deals. Financial Times, 7 de octubre, 2014.

4Existe una comisión en Irlanda para analizar la relación con Apple.

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".

Fausto Hernández Trillo

Investigador y académico del Centro de Investigación y Docencia Económicas (CIDE). Experto en finanzas públicas, macroeconomía y sistema financiero. Investigador Nacional Nivel III. Doctor en Economía por la Universidad Estatal de Ohio, EU, y profesor visitante en universidades de México y Estados Unidos. Autor de 3 libros y de decenas de artículos académicos. Conferencista y consultor de organismos internacionales y del gobierno mexicano y galardonado con el Premio de Economía Latinoamericana "Daniel Cosío Villegas".