Deterioro histórico del crédito automotriz, crece cartera vencida 31% en el año

Entre los diferentes tipos de crédito que otorga la banca al consumo, los préstamos monetarios concedidos a las familias para la adquisición de un automóvil muestran un deterioro que prende las señales amarillas.

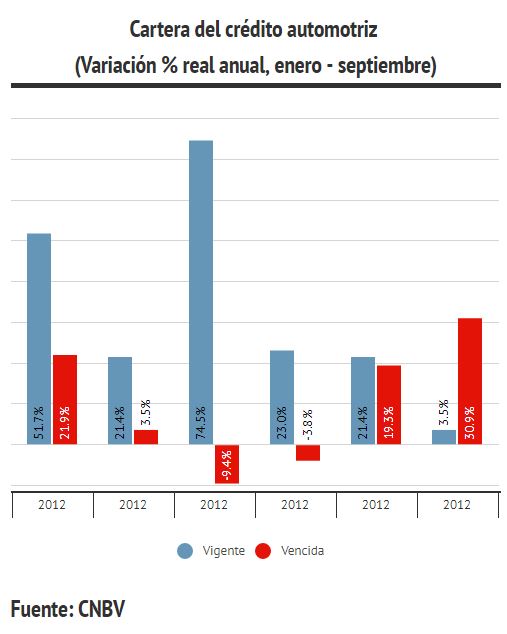

Destaca el incremento de 31% en términos reales y anuales de la cartera vencida durante el periodo enero - septiembre de este año, un avance nunca antes visto para un periodo similar de acuerdo a cifras de la Comisión Nacional Bancaria y de Valores (CNBV).

Mientras el vencimiento crece, la cartera vigente va en tendencia descendente. En los primeros nueve meses del año mostró apenas un avance real de 3.5% anual, mientras que en el mismo periodo del año anterior crecía a un ritmo de 21.4%.

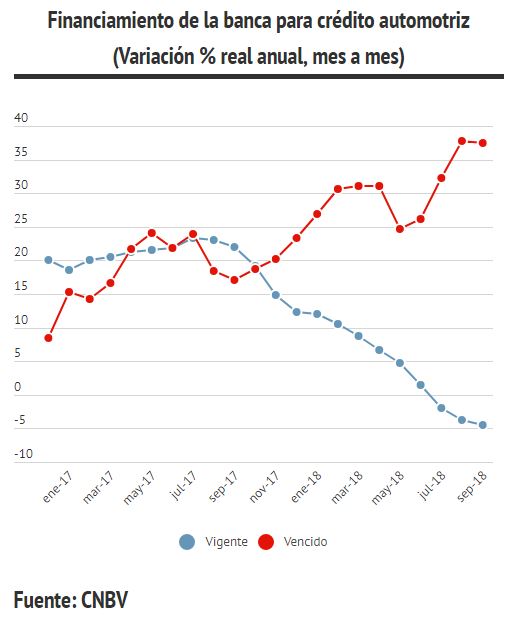

Al realizar un acercamiento de estas variables mes a mes, el deterioro es aún más evidente.

En septiembre de 2018, los préstamos vigentes cayeron 4.5% a tasa anual real, el dato más débil desde febrero de 2014. Mientras tanto, la cartera vencida ya acumula 24 periodos consecutivos en ascenso y en el noveno mes del año creció 37.5% anual.

El avance del vencimiento se puede explicar por varios factores como un avance de la inflación y con ello un deterioro de los salarios reales en los consumidores, un financiamiento más caro por el incremento en las tasas de interés, por el deterioro en el empleo, un dólar más caro y otras situaciones que obliga a los consumidores a dejar de pagar sus deudas por cubrir otras necesidades.

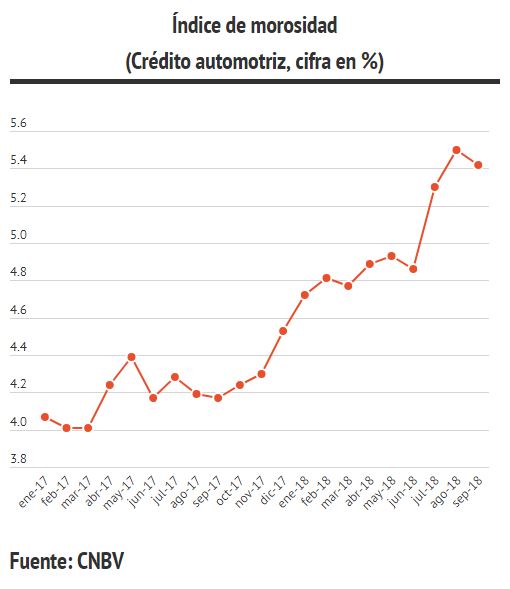

Lo anterior se confirma con el avance en el índice de morosidad para este tipo de préstamos, que en septiembre se ubicó en 19.26%, el porcentaje más alto de los últimos 45 meses. Tan sólo en el mismo mes del año anterior la morosidad se ubicaba en 14.2%.

Las cifras de deterioro en la cartera de los bancos, coincide con la afectación de los salarios reales, la mayor inflación y la liberalización de los precios de la gasolina, un producto que desde que su cotización dejó de estar controlada en enero de 2017 ha subido 21.5%, señalan datos del Inegi.

La industria automotriz es una de las actividades manufactureras más importantes del país, no sólo por su capacidad exportadora, también por el valor agregado que integra en su producción, la inversión que atraen, el nivel de empleo que genera; por ello, las ventas a nivel local juegan un papel relevante para el desarrollo de la industria.

La decisión de adquirir un auto para las familias de este país implica sacrificar su ahorro y muchas horas de trabajo para acumular un ingreso suficiente que les permita contar con un bien duradero de esa naturaleza.

El crédito para este tipo de productos se convierte en un factor determinante para impulsar el consumo interno y con ello obtener tasas de crecimiento económico más altas.

Los últimos datos disponibles de la Asociación Mexicana de la Industria Automotriz (AMIA), muestran que de enero a agosto, las ventas de autos al público sumaron 913 mil 726 unidades, una baja de 7.8%. Grupos como Volkswagen, Ford, Nissan observan caídas importantes en el periodo referido de 18.4% 13.2% y 15.3% respectivamente.

Las señales de alerta se han prendido para el sector, los actores involucrados en el otorgamiento de crédito automotriz deben cuidar el desempeño de estos indicadores, ya que la economía entra en un proceso de menor ritmo, la tasa de interés subió a 8.0% y se estiman mayores avances por el incremento de presiones inflacionarias vía los precios de la gasolina, así como por un dólar más caro.

La etapa en la que entra la economía y el avance de los riesgos tanto internos como externos hacen más evidente la importancia que tiene el desarrollo del mercado interno y tanto el crédito como el sector automotriz juegan un papel fundamental para tener un consumo doméstico fuerte.

El cuidado de la cartera automotriz no sólo depende de las instituciones de crédito, también de las autoridades y organismos de control para evitar abusos en los cobros de intereses y planes de financiamiento que provoquen pagos excesivos.

MÁS INFORMACIÓN: Estadísticas AMIA