Créditos bancarios a familias se disparó 41% real en los últimos seis años

El crédito que otorga la banca a las familias se disparó como nunca antes se había visto. El financiamiento bancario a los hogares creció 41.3% real en los últimos seis años de forma acumulada.

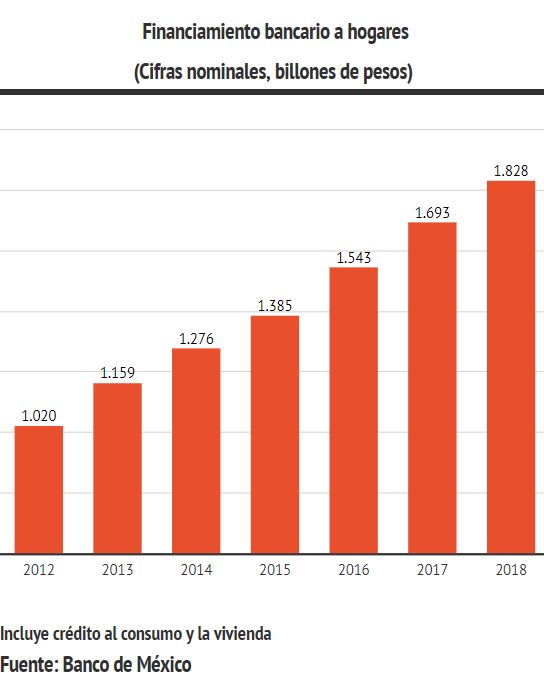

Datos del Banco de México (Banxico) señalan que en 2018 el saldo promedio del crédito de la banca comercial en los sectores del consumo y vivienda llegó a 1.8 billones de pesos, una cifra nunca antes vista.

La cifra representa el 8.0% del PIB, mientras que en 2012 la proporción era de sólo el 6.4%.

Dentro de los préstamos totales de la banca a hogares, el otorgado al consumo ocupa el 56% del saldo, mientras que a la vivienda es del 44% restante.

El otorgamiento de crédito bancario dirigido a familias se ha diversificado con nuevos productos, bien sea préstamos con tarjeta, vía nómina, para la adquisición de bienes duraderos como autos o muebles, pero también a la vivienda.

Algunos de estos rubros muestran crecimientos muy dinámicos en los últimos seis años; por ejemplo, los créditos a nómina, los personales y a la adquisición de bienes de consumo que se expandieron a un ritmo de superior a 70% acumulado.

En el lado de la vivienda, los préstamos al sector medio y residencial aumentaron en 52%.

La fuerte expansión del financiamiento del sector bancario a las familias se explica por una combinación de diferentes factores, tanto de oferta como de demanda.

Las variables de demanda van desde una mayor bancarización, el acceso a nuevas tecnologías, la fuerte necesidad de crédito a la vivienda, el avance inédito del empleo formal del sexenio pasado, un incremento en la población que realiza sus pagos y operaciones corrientes vía tarjeta de crédito.

Por el lado de la oferta la generación de productos de crédito vinculados a cuentas de nómina y de ahorro, una mayor competencia, tasas de interés más altas, estrategias de las instituciones bancarias para orientar sus productos a sectores de la población con mayores ingresos y capacidad de compra, entre otros.

Para las instituciones bancarias, el negocio que representa el cobro de comisiones y tarifas vía el crédito representa hasta el 30% de sus ingresos.

Te puede interesar: Crédito a vivienda social en picada, anuncian medidas para reducir saldos del Infonavit

Es un hecho que los bancos han recurrido a la segmentación de otorgamiento de créditos a estratos económicos de mayores ingresos, estratos menos propensos a incurrir en incumplimientos.

Las cifras de la cartera vigente así lo comprueban. Mientras que en 2012 los préstamos con tarjeta de crédito representaban el 44.5% del total del financiamiento al consumo, en 2018 la proporción cambió a sólo el 38%.

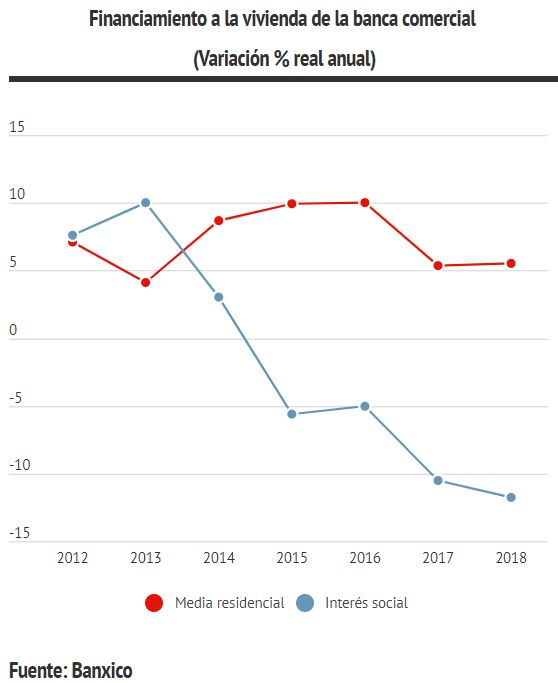

En el sector hipotecario, también se observa una tendencia de la banca cada vez mayor a otorgar préstamos a sectores de mayores ingresos.

Los datos de Banxico confirman que durante 2012 el crédito a la vivienda de interés social representaba el 15% del financiamiento, hoy sólo es del 8.7%, mientras tanto las hipotecas financiadas por la banca en el sector medio residencial tienen una proporción de 91.3%, de hecho, estos últimos muestran un crecimiento mayor y en 2018 crecieron 5.5% real anual y el fondeo a la vivienda popular cayó 11.8% real en el mismo periodo.

La banca entra en una etapa en el que el ciclo de alza en tasas de interés puede afectar la demanda de créditos, además de una desaceleración de la economía que se empieza a reflejar en un menor ritmo de crecimiento de la cartera vigente, menores ingresos en los hogares.

Por otra parte, la banca tiene a favor dos factores, el primero de ellos es una inflación a la baja y que empieza a converger hacia el objetivo de Banxico, situación que favorece el ingreso real de las familias y a un menor deterioro de los salarios reales, lo que puede desencadenar un demanda del crédito bancario.

Te puede interesar: Cofece debe señalar las prácticas anticompetencia y eso hizo con Banco Azteca y el Gobierno Federal: CIEP

El segundo factor a favor, es la estrategia de la administración del presidente Andrés Manuel López Obrador para hacer llegar los programas sociales aprovechando la infraestructura de la banca y, de esta forma, incrementar la bancarización de la población, aunque la estrategia se limita a instituciones como Banco Azteca y Banorte (elegidas por el Ejecutivo para dicho fin), los efectos pueden llegar a otras instituciones.

2019 será un año de retos para la banca, ante un escenario de desaceleración local y global. Se requerirá del crédito para detonar el crecimiento económico, pero se tendrá que vigilar el riesgo crediticio a fin de que el endeudamiento de los hogares no eleve el índice de morosidad de la cartera crediticia.

MÁS INFORMACIÓN: Financiamiento de la banca comercial, Banxico.