¿Degradación de Fitch en una palabra? Pemex

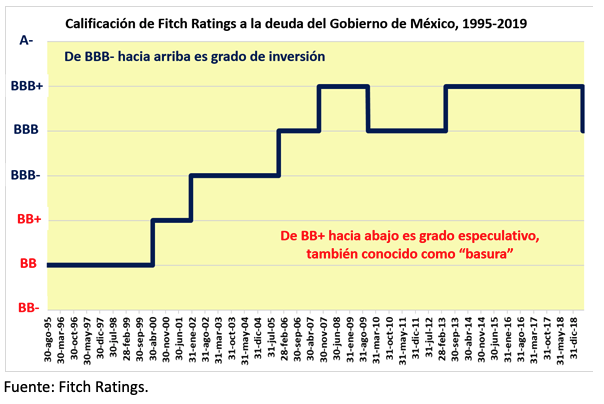

Fitch degradó la calificación de la deuda del gobierno mexicano de BBB+ a BBB. El descenso representa evidentemente un golpe a la confianza que inversionistas en papel mexicano tendrán en el futuro. Las razones que explican esa reducción es lo que más debe preocupar, puesto que implican la posibilidad de bajas adicionales en un futuro no lejano.

Una baja adicional de la misma magnitud llevaría los bonos del gobierno federal a BBB-, el nivel más bajo de lo que se conoce como “grado de inversión” (investment grade), aquellos instrumentos de deuda que se consideran “seguros” para invertir. Un escalón más abajo inicia el espectro de lo que se conoce como “grado especulativo”, con un riesgo significativo que implica el potencial de mayores ganancias… o pérdidas. Muchos fondos de inversión tienen reglas que ordenan vender de inmediato todo instrumento que no tenga grado de inversión. Por ello el nivel especulativo también es conocido como “basura” (junk). Pasar a ese grado llevaría a una venta masiva de bonos mexicanos.

Pemex, una rueda de molino financiera

La primera razón citada por Fitch para justificar la reducción es Pemex. La empresa está prácticamente quebrada, y el presidente López Obrador se obstina en invertir dinero que no hay para aumentar su producción. Esto aparte (que Fitch no menciona) de la locura de tratar de construir una refinería en tres años en Tabasco. Pemex es un agujero negro para las finanzas públicas. El Presidente, obsesionado con la soberanía energética, lo está ampliando.

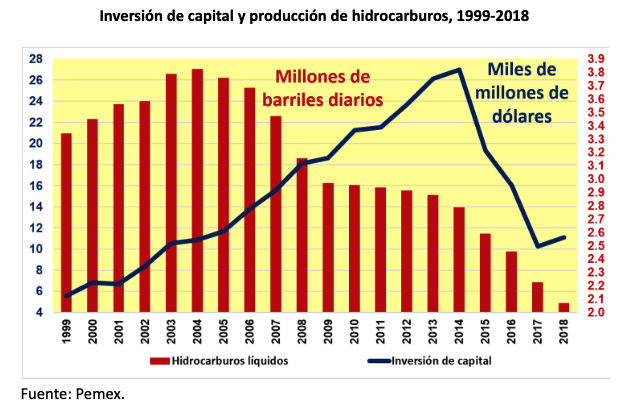

No hay otro remedio que inyectar dinero a Pemex por parte de su único accionista. Pero cada peso que se le canaliza es un peso que Hacienda debe sacrificar, sea con menor recaudación (reduciendo los impuestos que paga la paraestatal) o dejando de gastar en otro lado. Por dos décadas el gobierno (de dos partidos distintos) invirtieron enormes cantidades de recursos para tratar de aumentar la producción de crudo. Entre 1999 y 2018 dicha inversión alcanzó la estratosférica cantidad de 303 mil millones de dólares. A pesar de ello, la producción de hidrocarburos inició en 2004 la caída que hasta hoy se mantiene.

Las ilusiones obradoristas de aumentar significativamente la producción durante el sexenio son por ello vistas, no como un sueño guajiro, sino una pesadilla para las finanzas públicas. Otras razones presentadas por Fitch para la reducción crediticia son el bajo crecimiento esperado en el futuro, así como las posibles consecuencias de las tensiones comerciales entre México y los Estados Unidos.

Trump representa una amenaza de largo plazo puesto que la guerra comercial que ya desató contra México debe leerse en clave electoral. El Presidente estadounidense quiere ganar de nuevo, y la elección será hasta noviembre de 2020. México ya mostró ser una efectiva piñata a la que puede golpear ganando el aplauso y apoyo de muchos estadounidenses; sin duda el neoyorkino seguirá blandiendo el palo hasta el día de la elección.

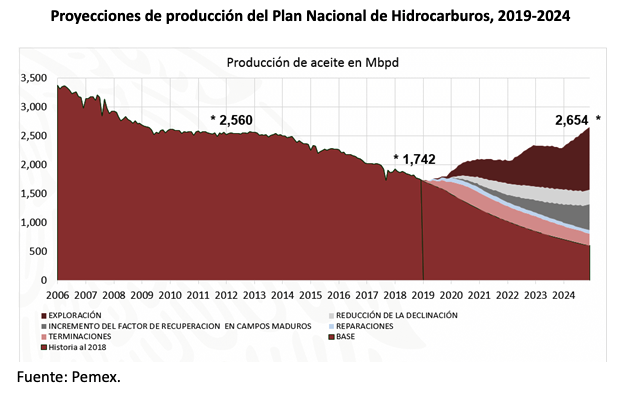

La obsesión de López Obrador con el petróleo tiene un horizonte más largo: su sexenio. La producción de hidrocarburos cayó 45.9 por ciento entre 2004 y 2018; el gobierno pretende elevarla en 52.4 por ciento para fines de 2024, esto es, revertir la caída, y llevar la producción a los niveles de 2014. Esto, además, acotando la inversión privada. No por nada, Fitch no es optimista. Su degradación crediticia puede ser seguida por otras.

Sergio Negrete Cárdenas

Doctor en Economía por la Universidad de Essex, Reino Unido. Licenciado en Economía por el ITAM. Licenciado en Ciencias de la Comunicación por la UNAM.

Profesor-Investigador en el ITESO. Fue funcionario en el Fondo Monetario Internacional (FMI) y en el Gobierno de México.

Sergio Negrete Cárdenas

Doctor en Economía por la Universidad de Essex, Reino Unido. Licenciado en Economía por el ITAM. Licenciado en Ciencias de la Comunicación por la UNAM.

Profesor-Investigador en el ITESO. Fue funcionario en el Fondo Monetario Internacional (FMI) y en el Gobierno de México.